供需大廳

供需大廳

登錄/注冊

登錄/注冊 供應商登錄

供應商登錄

榮格工業資源APP

了解工業圈,從榮格工業資源APP開始。

歡迎來到榮格工業資源網!

供需大廳

登錄/注冊

公眾號

更多資訊,關注微信公眾號

小秘書

更多資訊,關注榮格小秘書

郵箱

您可以聯系我們 info@ringiertrade.com

電話

您可以撥打熱線

+86-21 6289-5533 x 269

建議或意見

+86-20 2885 5256

頂部

榮格工業資源APP

了解工業圈,從榮格工業資源APP開始。

進入 2026 年,寵物行業的各項市場分析報告帶來產業“風向標”。從全球寵物經濟白皮書,到中國城鎮犬貓消費研究,從用品、服務到細分護理賽道,越來越多的數據試圖回答同一個問題:寵物行業接下來的增長,究竟來自哪里?

在這些宏觀敘事與增長預測之中,寵物洗護并不總是被單獨拎出,卻幾乎出現在每一份報告的“關鍵注腳”里。本篇文章并不試圖再造一份新的報告,而是帶領讀者回到這些已發布的數據與研究之中,從洗護這一具體而高頻的場景出發,重新梳理寵物洗護行業正在顯現的機會窗口與潛在風險,看看在確定性增長背后,行業真正需要面對的,是哪些變化與考驗。

宏觀產業背景:寵物經濟大趨勢

貓、狗等寵物數量與消費結構

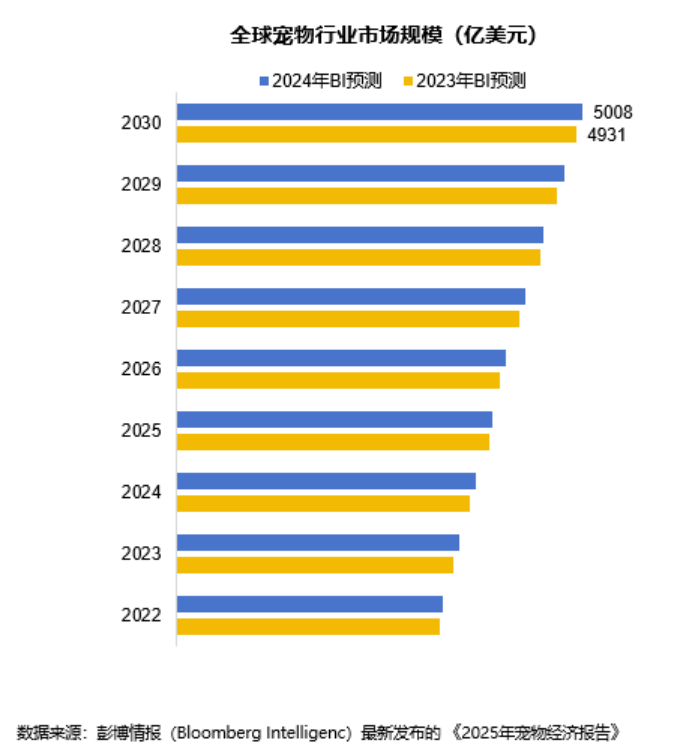

全球寵物行業未來五年預計將增長45%,到2030年將超過5000億美元,達到5008億美元。該數據較BI于2023年報告預測的4931億美元上升了77美元。寵物擁有率的提高、寵物食品銷售的擴大、健康福利行業的發展及人性化趨勢的持續,將推動這一增長。

全球寵物護理市場規模與增速

2024年全球寵物行業的寵物護理市場規模約為1995.26億美元,預計2030年全球寵物行業的寵物護理市場規模將達到2705.12億美元,2024-2030年復合年增長率預計將達到5.19%。

全球寵物用品市場規模與增速

2025年寵物用品市場規模估計為2487.1億美元,預計到2030年將達到3698.5億美元,預測期(2025-2030 年)復合年增長率為8.26%。

全球寵物護理服務市場規模與增速

2024年,全球寵物護理服務市場規模達433.9億美元。預計到2032年,該市場規模將從2025年的455.8億美元增長至662.3億美元,預測期內復合年增長率(CAGR)為5.48%。

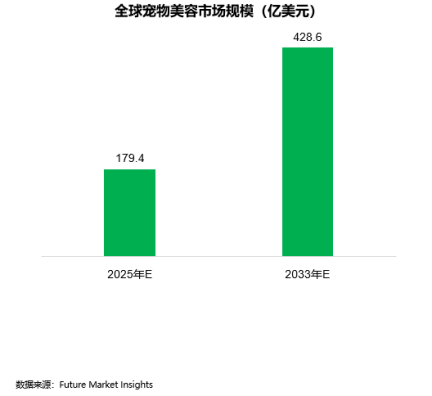

全球寵物美容市場規模

預計到2025年,寵物美容市場規模將達到179.4億美元,到2035年將增長至428.6億美元,預測期內復合年增長率(CAGR)為9.1%。

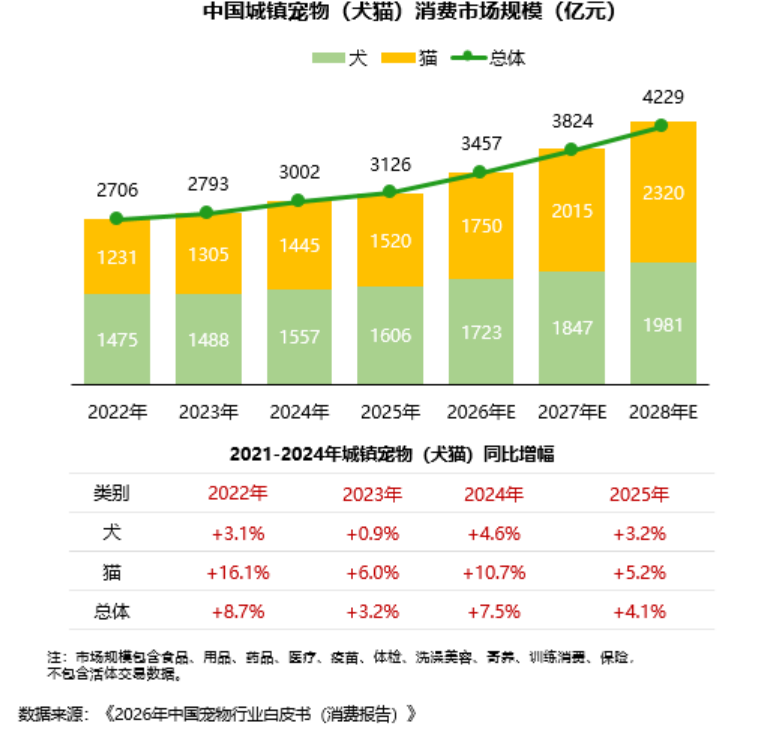

中國寵物市場概況

2025年,城鎮寵物(犬貓)消費市場規模達3126億元,較2024年增長4.1%。其中,犬消費市場規模達1606億元,較2024年上升3.2%;貓消費市場規模達1520億元,較2024年上升5.2%。預計2028年,城鎮寵物(犬貓)消費市場規模達4229億元。其中,犬消費市場規模達1981億元,貓消費市場規模達2320億元。

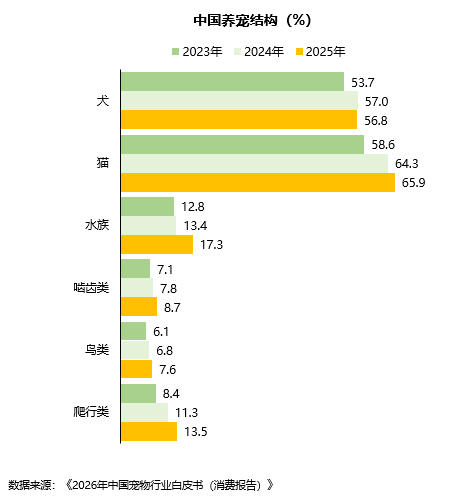

中國養寵結構

犬、貓仍是寵主首選的寵物類型。其中,犬的占比為56.8%,貓的占比為65.9%。與2024年相比,寵物犬下降了0.2個百分點,寵物貓上升1.6個百分點,水族上升3.9個百分點,爬行類上升2.2個百分點,嚙齒、鳥類均在小幅上升。

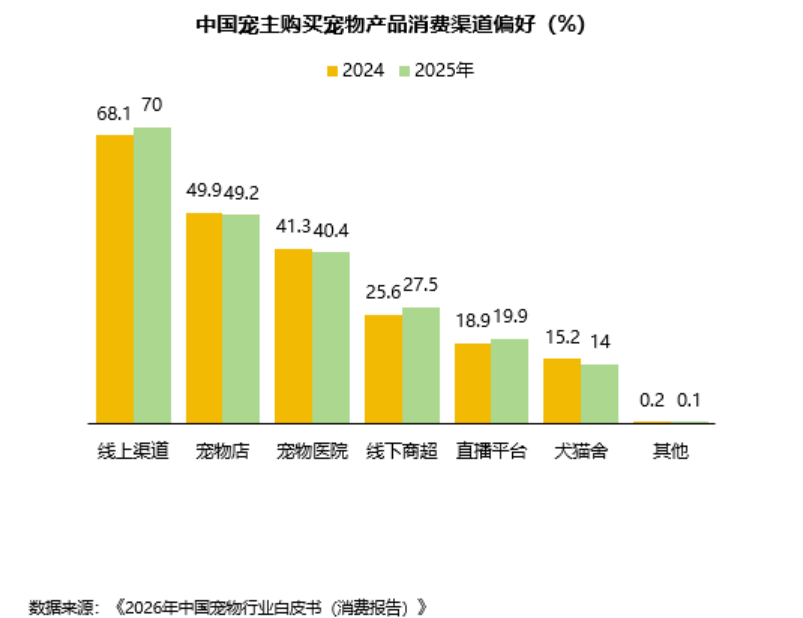

中國寵主消費渠道

寵主購買寵物產品首選仍是線上渠道,占比為70%。其次是寵物店、寵物醫院,占比分別為49.2%、40.4%。線下商超、直播平臺使用率相對偏低,占比分別為27.5%、19.9%。與2024年相比,線上渠道、線下商超、直播平臺的占比有所上升,寵物店、寵物醫院、犬貓舍的占比有所下降。

寵物用品板塊 :細分深化,消費升級

1、貓砂仍是“YYDS”,犬貓浴液悄悄“悶聲增長”。

犬用品中,寵物玩具、寵物窩墊仍是犬主人主要購買的用品品類,占比分別為72.1%、71.5%。此外,犬浴液香波/護毛素占比為62.3%,相比2024年上升1.7個百分點。貓用品中,貓砂作為寵物貓的必備品,仍是貓主人首選,占比為94.2%。此外,貓浴液香波/護毛素占比為49.8%,相比2024年上升4.7個百分點。

2、寵主洗護新哲學:功能要“硬核”,味道要“淡雅”。

功能型、通用型是寵主購買浴液香波的主要品類,占比分別為64.7%、60.4%。在功能偏好中,清潔力、溫和度是寵主較為關注的類型,占比分別為71.5%、63.4%。在味道偏好中,寵主傾向購買淡香型浴液香波,占比為71.2%。

寵物服務:需求分化,決策理性化

1、洗美仍是寵物店“天下”,寄養已現“分流”趨勢。

在洗美、寄養方面,寵主依舊首選寵物店,分別占比78.4%、48.5%。此外,寵主選擇上門洗美服務、專業上門喂養服務相較于2024年有所上升,分別占比3.2%、11.4%。

2、寵主選店邏輯變了:從“就近選擇”轉向“又好又值”。

專業服務好、離家近、環境整潔舒適是影響寵主選擇洗美門店的主要因素,占比分別為63.3%、60.2%、54.6%。其中,離家近的占比有所下降,專業服務好、環境整潔舒適的占比均有所上升。此外,寵主對性價比、用戶口碑關注度有較大提升,占比分別為32.1%、27%。

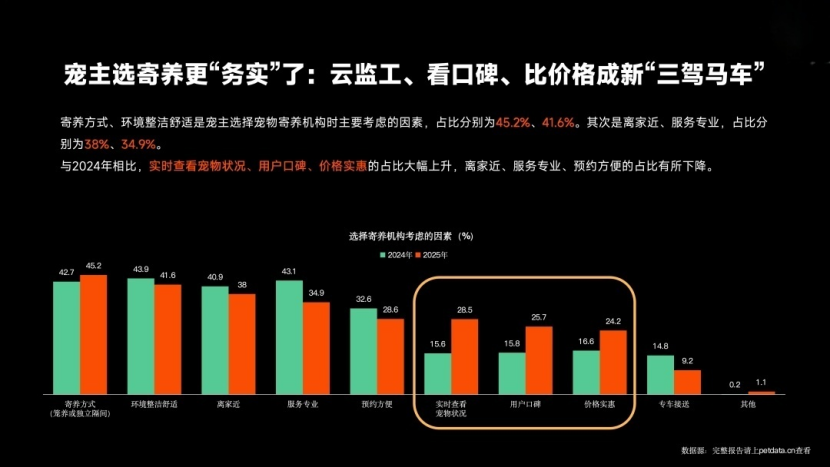

3、寵主選寄養更“務實”了:云監工、看口碑、比價格成新“三駕馬車”。

寄養方式、環境整潔舒適是寵主選擇寵物寄養機構時主要考慮的因素,占比分別為45.2%、41.6%。其次是離家近、服務專業,占比分別為38%、34.9%。與2024年相比,實時查看寵物狀況、用戶口碑、價格實惠的占比大幅上升,離家近、服務專業、預約方便的占比有所下降。

報告精讀小結:

1. 社會與消費心態變化

市場增長穩健:寵物洗護行業在寵物經濟整體擴張中持續保持高增長態勢。

寵物被視為“家庭成員”,寵物主人愿意為寵物健康與舒適消費投入更高預算。

年輕一代寵物主尤為重視寵物洗護的專業性、安全性與產品體驗,推動品類細分與創新。

2. 消費場景與服務閉環

功能與體驗驅動創新:消費者需求轉向護膚健康、專業配方及服務體驗,推動企業在研發與渠道服務上深化布局。

除了家庭日常洗護用品,寵物店提供的洗澡、美容、SPA 等服務增強用戶黏性和付費意愿。

節假日、換季、高溫季節等場景推動洗護頻次與消費峰值。

3. 細分品類與高階功能增長

線上電商與內容電商正在重塑品類增長動力,同時線下服務仍具核心價值。

未來寵物洗護品將從基礎清潔向護毛、皮膚健康管理、香氛護理等高附加值方向進化。

免洗清潔、除臭/抑菌成分、安全溫和配方成為新品研發重點。

4. 渠道融合與服務升級

內容電商與直播帶貨等新型渠道將進一步促進線上流量與銷售轉化。

線下結合線上會員體系、到店體驗服務等模式將增強用戶留存與復購率。

5. 行業整合與投資機會

細分賽道潛力大:從基礎清潔到健康管理、附加服務等方向均具備細分增長機會

隨著市場規模擴大、消費升級加速,寵物洗護行業具備持續投資吸引力,特別是在創新產品、品牌建設與跨渠道布局方面。