供需大廳

供需大廳

登錄/注冊

登錄/注冊 供應商登錄

供應商登錄

榮格工業資源APP

了解工業圈,從榮格工業資源APP開始。

歡迎來到榮格工業資源網!

供需大廳

登錄/注冊

公眾號

更多資訊,關注微信公眾號

小秘書

更多資訊,關注榮格小秘書

郵箱

您可以聯系我們 info@ringiertrade.com

電話

您可以撥打熱線

+86-21 6289-5533 x 269

建議或意見

+86-20 2885 5256

頂部

榮格工業資源APP

了解工業圈,從榮格工業資源APP開始。

廣東機器人上市第一股正式沖擊“A+H”雙平臺上市。

近日,廣東拓斯達科技股份有限公司(簡稱“拓斯達”)向港交所遞交招股書,擬在香港主板上市,獨家保薦人為華泰國際。

回溯其上市歷程,拓斯達于2014年在新三板掛牌,2017年成功登陸深交所創業板,成為廣東首家機器人上市企業。對于此次H股上市,公司明確表示,此舉旨在深化全球化發展戰略,提升品牌影響力與核心競爭力,同時借力國際資本市場拓寬多元化融資渠道。

招股書顯示,拓斯達是中國內地全棧式工業機器人行業領導者、具身智能領域的先行者。根據弗若斯特沙利文報告,2024年,以輕負載工業機器人及輕工業領域工業機器人出貨量計,拓斯達在中國內地工業機器人解決方案市場均排名第一。

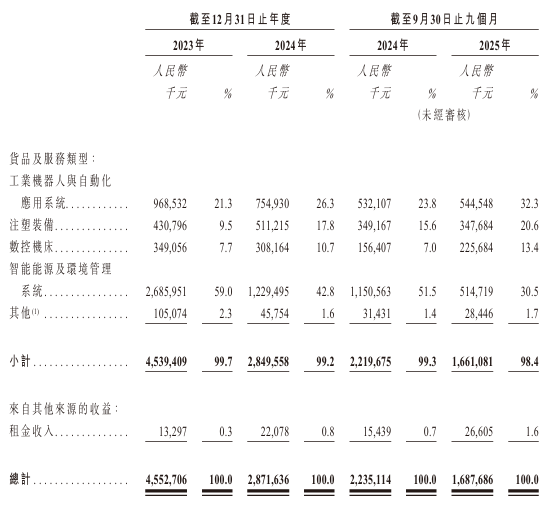

2023年、2024年及2025年前三季度,拓斯達的營業收入分別為45.53億、28.72億和16.88億元。

從配套玩家到全鏈“鏈主”

2007年,拓斯達在東莞成立,初期專注注塑周邊設備業務,經過近二十年深耕,公司已蛻變為國內機器人領域少數能提供從單機到整廠解決方案的全鏈服務商,實現了從產業鏈配套玩家到“鏈主”的轉變。

這一關鍵的轉折點,出現在2014年,彼時拓斯達剛在新三板掛牌,董事長吳豐禮卻主動提出要“革自己的命”。在他看來,做配套設備終歸是產業鏈配角,要成為推動制造業升級的主角,必須掌握核心技術。

2015年,吳豐禮力排眾議,推動企業戰略轉向工業機器人賽道。2021年,拓斯達收購東莞市埃弗米數控設備科技有限公司,切入高端數控機床賽道,由此確立了工業機器人、數控機床和注塑機為三大核心產品矩陣。

當前,人工智能浪潮席卷全球,具身智能技術的突破與下游需求擴張正驅動工業機器人市場高速增長。而在吳豐禮看來,被譽為“制造業皇冠頂端的明珠”的機器人,正是人工智能技術落地應用的物理具象化載體。

基于這一判斷,拓斯達正加速布局人形機器人賽道,并推動產品在多個場景中商業化落地。2025年9月,拓斯達推出真正干活的機器人——旗下搭載智譜AI大模型的首款輪式人形機器人“小拓”正式面世,并已在注塑車間完成多輪驗證;2026年1月16日,拓斯達正式發布具備跨越大于20cm障礙與樓梯等性能的四足機器狗“星仔”,正在消防、安防等領域開展場景驗證…….

目前,公司核心業務覆蓋三大板塊:工業機器人與自動化應用系統、數控機床及注塑裝備。

此次赴港上市,亦是拓斯達深化國際化戰略的關鍵一步。

艾媒咨詢CEO兼分析師張毅在接受南方財經記者采訪時表示,拓斯達赴港上市后,通過構建“A+H”雙融資平臺,既能拓寬低成本融資渠道,又能依托港股國際化平臺,助力其海外業務拓展、提升全球品牌影響力,并推動公司治理結構優化。

近年來,海外市場已成為拓斯達增長的重要動力。2023年、2024年及2025年前九個月,海外銷售收益占總收益比例分別為11.0%、20.9%與25.0%,呈現持續攀升態勢。

招股書指出,公司擬將IPO資金用于在國際市場建立本地銷售及營銷團隊,招聘及引進高技能人才以建立本地化團隊;租賃或購買辦公空間,投資于相關基礎設施;及加強海外銷售網絡。

從東莞出發,拓斯達正以“鏈主”之姿,在全球化與智能化的雙重軌道上加速前進。

截至2025年9月30日,拓斯達已在中國內地設立27個辦事處。而在海外,其海外銷售網絡覆蓋超過50個國家及地區,相繼在越南及墨西哥設立分公司,以及在泰國及印度尼西亞設立客戶服務中心,并與約四千名海外潛在客戶建立聯系,服務近一千名海外客戶,成為逾20家《財富》世界500強公司的供應商。招股書顯示,來自海外市場的營收由2023年的人民幣5.03億元增加至2024年的人民幣6.01億元,主要由于在越南交付了若干智能能源及環境管理系統項目。

凈利潤“過山車”式波動

然而,這家工業機器人巨頭正處于轉型攻堅的陣痛期。

報告期內,公司營收持續承壓下滑,凈利潤呈“過山車”式波動,這些都反映出公司在轉型階段業務的不穩定性。

招股書顯示,2023年、2024年及2025年前三季度,拓斯達的營業收入分別為人民幣45.53億、28.72億和16.88億元,對應的凈利潤分別為人民幣1.06億、-2.39億和0.47億元。

對于業績的大幅波動,公司在招股書中解釋稱,主要是由于公司業務戰略的主動調整,優先發展工業機器人及其應用系統等核心業務,主動縮減毛利率較低“智能能源及環境管理系統”集成業務。

值得注意的是,該智能能源及環境管理系統業務曾是公司營收支柱,2023年貢獻營收26.86億元,占總營收比重一度高達59%,而2024年該業務收入同比下降超50%,盈利能力大幅下滑,是造成當年凈利潤虧損的主要原因。對此公司解釋稱,公司智能能源及環境管理系統業務下游客戶主要為光伏、鋰電、3C行業,部分客戶因競爭環境加劇、產能過剩、資金緊張等多種原因,導致項目的驗收及結算不及預期。

截至2025年三季度,公司智能能源及環境管理系統業務營收進一步下滑至5.15億元,同比下降55.26%,營收占比為30.5%。

不過,戰略轉型的成效也在逐步顯現,工業機器人等三大核心業務發展勢頭持續向好。與之呼應的是,公司盈利能力同步改善,2023年、2024年及2025年前三季度,毛利率分別達到17.6%、14.6%、28.3%。

張毅認為,企業戰略轉型過程中,短期營收大概率會出現波動甚至下滑,但從長期看,轉型的核心價值在于:隨著核心業務增長與毛利率改善,若資金到位、產品方向正確,未來盈利修復將具備確定性基調。

盡管轉型初見成效,但在全球化的路上,拓斯達仍需直面多重挑戰。從市場競爭上看,公司在國內工業機器人市場的份額仍處于相對低位。招股書顯示,以2024年工業機器人解決方案的收入計算,拓斯達在中國內地工業機器人解決方案市場的國內供應商中排名第五,市占率為0.9%;按2015年至2024年期間累計工業機器人出貨量計算,拓斯達在中國內地工業機器人解決方案市場的國內供應商中排名第四。

與此同時,供應鏈層面的潛在風險同樣不容忽視。拓斯達的經營業績及盈利能力高度依賴原材料及核心部件的供應穩定性與成本管控水平。招股書數據顯示,2023年、2024年及2025年前三季度,公司原材料及部件成本占總銷售成本的比例分別為94.0%、92.7%、92.2%。

除了業務層面的挑戰,公司治理上的瑕疵也持續引發市場關注。在遞表IPO前夕,拓斯達及相關責任人因多項違規行為收到監管警示函。2025年12月30日,公司公告披露,近日收到廣東證監局下發的《關于對廣東拓斯達科技股份有限公司、吳豐禮、周永沖、謝仕梅、全衡采取出具警示函措施的決定》。

根據監管通報,公司存在多項違規事實:一是營收核算失真,2023年提前確認收入796.86萬元,導致多計利潤238.29萬元;二是成本核算不規范,2024年將歸屬2023年的403.69萬元成本計入當期,對利潤造成擾動;此外,還存在應收賬款壞賬準備計提不準確、募集資金使用不規范、內幕信息管理不規范等問題。

而這并非拓斯達首次因公司治理問題受到關注。早在2022年2月,公司實際控制人吳豐禮、董事張朋將持有的“拓斯轉債”在買入后六個月內賣出亦收取警示函。

2025年12月底,公司前董事、副總裁黃代波以及特定股東楊雙保相繼減持套現合計近3億元,亦引發市場關注。其中,黃代波在減持計劃結束后當即辭去董事、副總裁職務。

截至2026年1月21日收盤,拓斯達A股市值為156.83億元,收盤價為32.88元,跌幅1.38%。2025年,該股整體漲幅為22.36%。