供需大廳

供需大廳

登錄/注冊

登錄/注冊 供應商登錄

供應商登錄

榮格工業資源APP

了解工業圈,從榮格工業資源APP開始。

歡迎來到榮格工業資源網!

供需大廳

登錄/注冊

公眾號

更多資訊,關注微信公眾號

小秘書

更多資訊,關注榮格小秘書

郵箱

您可以聯系我們 info@ringiertrade.com

電話

您可以撥打熱線

+86-21 6289-5533 x 269

建議或意見

+86-20 2885 5256

頂部

榮格工業資源APP

了解工業圈,從榮格工業資源APP開始。

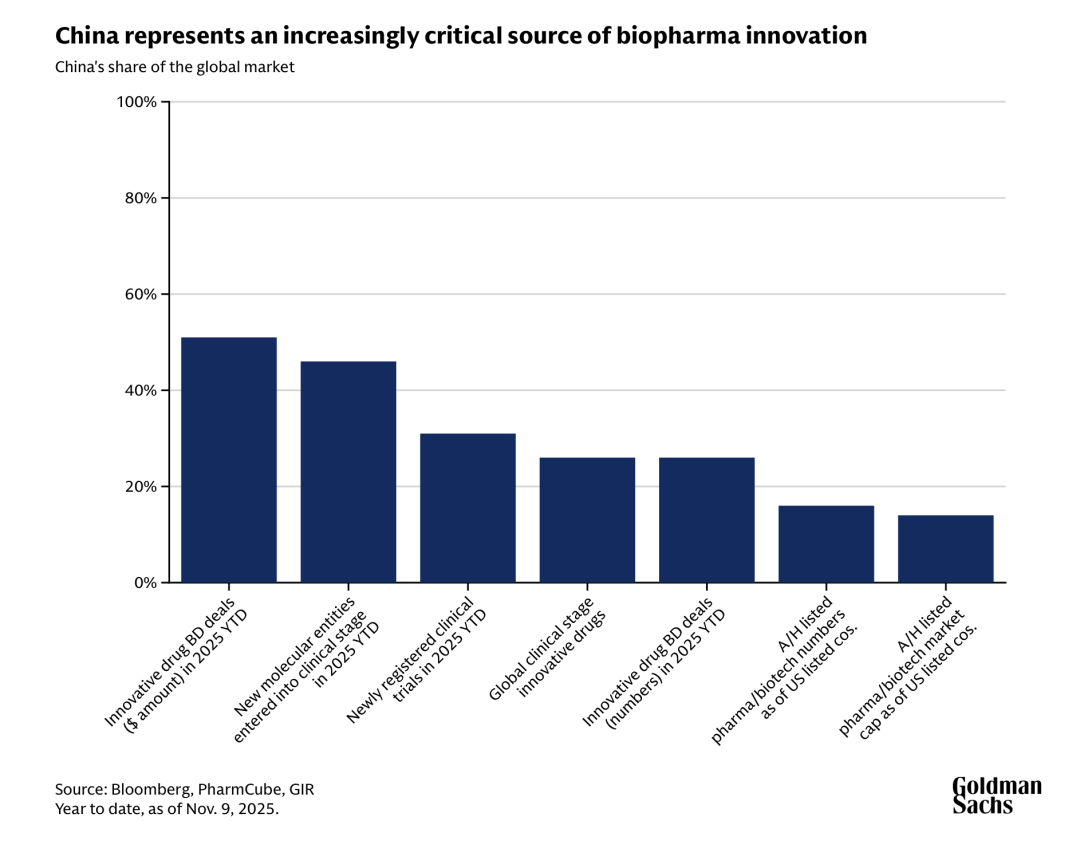

過去二十年間,中國生物制藥產業經歷了從仿制藥生產基地到創新藥源頭的驚人蛻變。2020 年,來自中國的授權交易僅占全球制藥交易的 6%;到 2025 年前三季度,這一比例已飆升至 17%。高盛(Goldman Sachs)的最新研究更指出,若以交易金額計算,中國在 2025 年上半年貢獻了全球一半的藥物授權交易,而同期進入人體臨床試驗的新藥分子中,有 46% 來自中國企業。

麥肯錫(McKinsey)在 2026 年 1 月發布的報告中用了一個引人注目的表述:「亞洲如今已成為全球生物制藥進步的中心——在管線增長、專利數量和下一代療法方面超越了美國和歐洲。」

Part 1

從「快速跟隨者」到「創新引擎」

回溯中國生物制藥的發展軌跡,1980 年代啟動的「863 計劃」奠定了基礎——當時的目標是減少對海外市場的依賴,建立大規模仿制藥生產能力。但近年來的五年規劃已將重心轉向原創研究,正式將生物技術列為戰略性新興產業。

這種戰略轉型的成效體現在數據上。

2019 年至 2023 年間,中國「創新藥」的 IND(新藥臨床試驗申請)數量從 688 件增長到 2298 件,增幅超過三倍。2024 年,中國在世界衛生組織的國際臨床試驗注冊平臺上登記了超過 7100 項臨床試驗,而美國同期約為 6000 項。

PitchBook 在 2026 年 1 月發布的研究報告中指出,自 2021 年以來,中國企業在下一代抗體項目(包括雙特異性抗體和多特異性抗體)的首次人體試驗注冊數量,幾乎是美國和歐洲總和的兩倍。

在抗體偶聯藥物(ADC)領域,中國企業貢獻了過去兩年半全球開發項目的約 70%;在雙特異性抗體領域,這一比例約為 60%。

美國國家新興生物技術安全委員會(NSCEB)在 2025 年 12 月發布的報告中直言不諱:「我們不再需要想象一個中國在生物制藥創新方面超越美國的世界。那個世界已經在形成。」

Part 2

臨床試驗體系的「中國速度」

中國生物制藥競爭力提升的關鍵支撐之一,是其臨床試驗基礎設施的系統性改革。

2015 年開始,中國國務院啟動了全面改革,清理審批積壓、加速開發流程。2018 年實施的「默示許可」制度是其中最重要的變化之一,新藥臨床試驗申請如果在規定期限內未收到國家藥品監督管理局的反對意見,即可自動開始,這取代了此前動輒超過一年的審批等待。

2017 年,中國加入國際人用藥品注冊技術協調會(ICH),與全球藥品開發標準接軌。這使得中國的臨床試驗數據能夠更順暢地被納入多區域臨床試驗設計,也為中國患者更早獲得實驗性療法創造了條件。

效率提升的幅度令人矚目。

行業基準估計顯示,企業如果選擇在中國而非美國啟動首次人體試驗,可節省 12 至 18 個月的時間。臨床試驗的患者招募速度通常是美國和歐盟基準的 2 至 5 倍,這得益于龐大且集中的患者群體、資源充足的臨床試驗機構,以及日益成熟的臨床能力。

成本方面的優勢同樣顯著。

?

早期發現到 IND 階段的周期比其他地區快 50% 至 70%,這源于并行化的工作流程、密集的 CRO 生態系統,以及高效執行的文化。Goldman Sachs 的分析師在實地考察中國生物制藥企業后觀察到,「由于所有這些監管進步,中國生物技術公司展現出驚人的快速開發節奏。」

Part 3

大型藥企的「東移」戰略

跨國制藥巨頭的投資決策是觀察行業風向的重要指標。

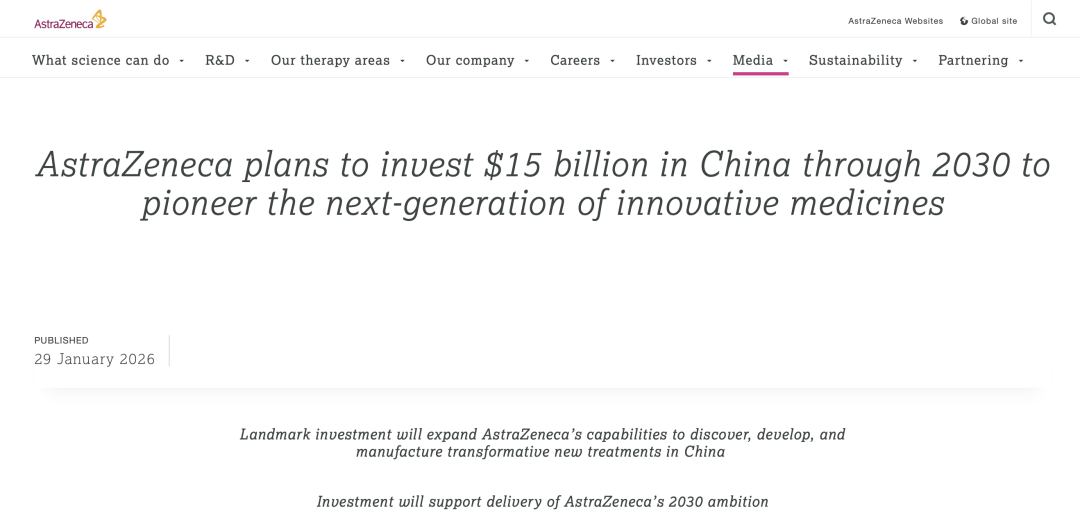

2026 年 1 月 29 日,阿斯利康(AstraZeneca )宣布將在 2030 年前向中國投資 150 億美元,用于擴大藥品生產和研發能力。這項投資將顯著增強該公司在細胞療法和放射性偶聯藥物方面的能力,這兩個領域正在推動其針對癌癥、血液病和自身免疫疾病的廣泛管線。

阿斯利康首席執行官 Pascal Soriot 表示:「這項 150 億美元的里程碑式投資,開啟了 AstraZeneca 在中國激動人心的新篇章。中國已成為科學創新、先進制造和全球公共衛生的關鍵貢獻者。」

這并非孤例。

上海「藥谷」張江科學城擁有超過 1700 家生物醫藥企業,包括勃林格殷格翰(Boehringer Ingelheim)、輝瑞、羅氏(Roche)、禮來(Eli Lilly)、諾華(Novartis)、葛蘭素史克(GSK)、強生(Johnson & Johnson)的主要運營機構。跨國藥企在中國的布局已從最初的銷售網絡,逐步擴展到研發中心和生產基地。

更引人關注的是授權交易的激增。

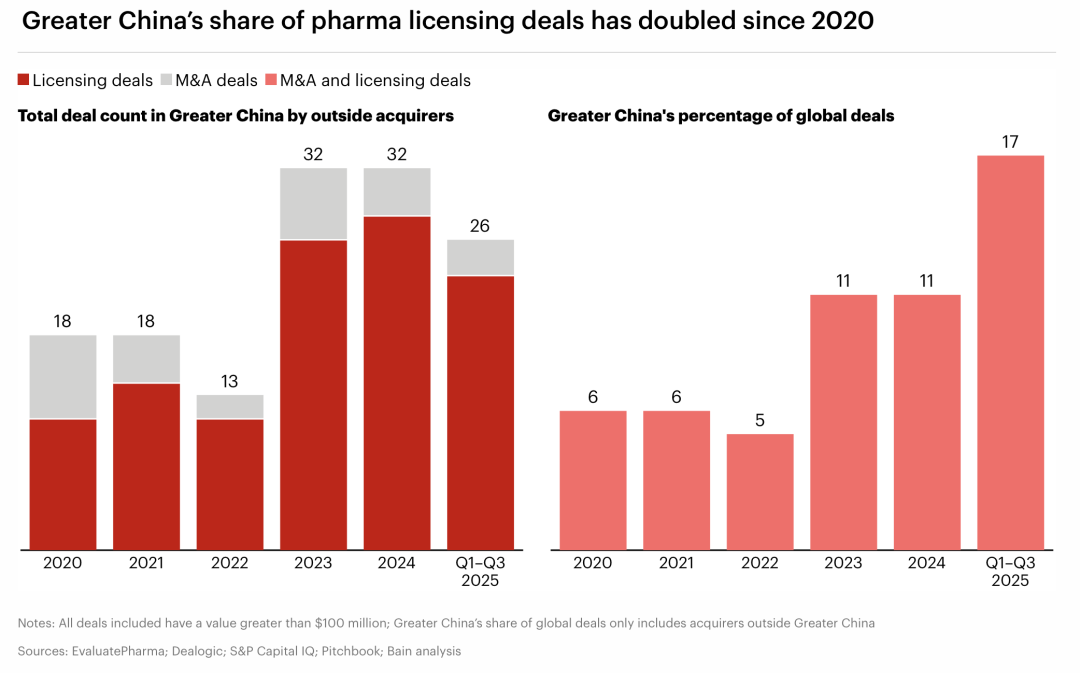

2025 年僅上半年,美國制藥公司從中國企業獲得的授權交易總額就達到約 183 億美元。BCG 的數據顯示,從 2019 年到 2025 年,來自中國企業的全球授權交易份額增長了十倍,從 5% 上升到 48%;而同期來自美國企業的份額則從 55% 下降到 29%。

貝恩(Bain)在其 2026 年并購報告中指出,2020 年時,中國交易僅占全球制藥授權和并購交易的 6%,到 2025 年這一比例已達 17%。報告特別強調:「大中華區的生物制藥產業已發展出世界級的管線,為全球生物制藥公司提供了極具吸引力的并購和合作機會。」

Part 4

創新藥的「中國制造」

中國生物制藥企業正在從「性價比高的快速跟隨者」轉變為真正的創新源頭。

2025 年最具轟動性的案例之一是舶望制藥(Argo Biopharma)與諾華達成的 52 億美元協議。諾華支付了 1.6 億美元的首付款,獲得將一款 RNAi 療法推進到針對血脂異常的二期聯合試驗的權利。

幾乎同時,禮來與圣因生物(SanegeneBio)簽署了 12 億美元的協議,核心是圣因生物的 RNAi 遞送平臺,該平臺能夠實現肝臟以外組織的靶向遞送,解決了第一代 RNA 療法的關鍵局限。

在腫瘤學領域,康方生物(Akeso)的 ivonescimab(一款 PD-1/VEGF 雙特異性抗體)在三期臨床試驗中擊敗了 Keytruda,引發了雙特異性抗體領域的授權熱潮。這一臨床驗證尤為重要,因為腫瘤免疫療法領域的重磅藥物專利將在2028 至 2030 年間陸續到期。

PitchBook 的報告列出了一批值得關注的中國私營生物制藥公司。

在 RNA 療法領域,瑞博生物(Ribo Life Science)也憑借其與勃林格殷格翰在肝臟疾病領域的合作,以及血脂異常和血栓方面的積極臨床數據,引起國際關注。該公司在瑞典 Göteborg 設有研發中心,展現了全球化雄心。

在精準腫瘤學領域,鞍石生物(Avistone Biotechnology)的 vebreltinib 已獲得中國優先審評,用于治療 MET 擴增的非小細胞肺癌。在一項 1b/2 期研究中,vebreltinib 聯合 andamertinib 在這一難治性患者群體中實現了 50% 的客觀緩解率。D3 Bio 的 D3S-001 則獲得了 FDA 突破性療法認定,用于 KRAS 介導的非小細胞肺癌。

在細胞和基因治療領域,信念醫藥(Belief BioMed)于 2025 年 4 月獲得國家藥監局批準的 BBM-H901,成為中國首個獲批的血友病 B 基因療法,驗證了國內 AAV 遞送的開發和生產生態系統。該公司與武田制藥(Takeda)中國的合作也為商業化鋪平了道路。

三生制藥(3SBio)的案例則展示了中國創新政策的系統性效應。2025 年 7 月,該公司達成了中國生物制藥史上單一藥物最大的授權交易之一。三生制藥受益于政府的直接支持(補貼設施、設備和基礎設施)、政府引導基金的投資,以及沈陽創新生態系統的區位優勢,該地區將早期研究與供應鏈管理和生產能力整合在同一區域內。

Part 5

資本的流向與回流

中國生物制藥領域的風險投資經歷了與全球市場類似的周期:2021 年的資金激增后是急劇收縮。但 2024 年似乎標志著投資低谷,2025 年的數據顯示交易金額和數量已開始溫和反彈。

?2018 至 2020 年間國際投資者參與度上升后,他們已大幅撤退,這可能是地緣政治謹慎與轉向人工智能等高收益短周期機會的綜合結果。國內資本的重新權重加速了中國長期以來向創新融資自給自足的轉型。

另一個顯著趨勢是向下一代療法的轉移。風險投資活動顯示傳統管線正在持續被取代,自 2016 年以來,發展中和新興模態(包括細胞和基因治療、核酸療法等)在交易活動中的份額穩步擴大,2025 年已占交易量的近 50%。

退出活動方面,雖然 IPO 數量自 2021 年以來大幅下降,但其中不乏成功案例。

科倫博泰自 2023 年在港交所上市以來股價上漲了 5 倍,得益于其 ADC 和先進生物制劑管線的積極預期。荃信生物(Qyuns Therapeutics)和映恩生物(DualityBio)等下一代抗體開發商近年也有強勁的公開市場首秀。

2025 年退出市場的回暖、恒生生物科技指數的牛市行情,以及近期發行人的成功,都指向 2026 年中國生物制藥 IPO 窗口可能重新打開。

Part 6

跨境組織的新形態

隨著跨境授權活動的成熟,與中國創新的合作正朝著更深層次的運營整合方向發展。

兩種組織模式正在涌現,一種是圍繞中國來源資產建立的美國和歐洲生物制藥公司,另一種是在中國設立卓越中心以支撐早期發現和開發的全球生物制藥公司。

投資者愿意支持圍繞中國技術建立的新公司,反映出對中國生物制藥生態系統持久性和全球競爭力的日益信心。

Kailera Therapeutics 和 Verdiva Bio 都成立于 2024 年,并在 2025 年圍繞從中國合作伙伴獲得授權的 GLP-1 項目完成融資。

2025 年 1 月,先為達生物(Sciwind Biosciences)將其口服制劑 ecnoglutide 的大中華區以外權利授權給Verdiva Bio,交易包括 7000 萬美元首付款和高達 24 億美元的里程碑付款。

越來越多的早期生物制藥公司在中國建立專門團隊或卓越中心。

Candid Therapeutics 是一家總部位于圣地亞哥的 T 細胞接合劑專家公司,已在中國設立了配備監管、臨床開發和運營團隊的法人實體,希望利用中國加速的審批時間線以及通過生產合作實現的成本套利。

芳拓生物(Frontera Therapeutics)是一家開發罕見眼病治療的基因療法公司,在蘇州設有完整的卓越中心,配備專門的基因療法生產設施,實現全生產周期的內部控制。

Part 7

美國的「警鐘」

中國生物制藥崛起在美國引發的焦慮正在轉化為政策行動。

2025 年 12 月 18 日,《BIOSECURE 法案》作為 2026 財年國防授權法案的一部分簽署成為法律。該法案限制美國聯邦機構從「值得關注的生物技術公司」采購生物技術產品或服務,也禁止向在供應鏈中依賴這些公司的企業授予合同或撥款。

法案的最終版本不再點名具體公司,而是通過國防部的「第 1260H 條款清單」(在美運營的中國軍事相關企業名單)自動適用,并建立了由管理和預算辦公室主任領導的跨部門公司識別程序。

雖然藥明康德等大型中國 CRO/CDMO 目前未被正式納入法案范圍,但美國立法者已公開敦促國防部將其加入限制名單,表明進一步升級仍是現實可能。

法案的過渡期取決于多個實施時間節點:管理和預算辦公室約在 2026 年 12 月發布清單,隨后有 180 天的實施指南期(約 2027 年 6 月),以及額外一年的聯邦采購法規修訂期(約 2028 年 6 月)。

然而,該法案對美國生物制藥創新的潛在影響引發了擔憂。

生物技術行業組織 BIO 的一項調查顯示,在 124 家受訪生物技術公司中(其中三分之二員工不足 250 人),79% 至少與一家中國制造商有合同或產品協議。

這主要是成本驅動。

正如 Onepot 聯合創始人兼首席執行官 Daniil Boiko 所解釋的,藥物開發需要生成成百上千個分子,這項工作「仍然極其手工化」,需要大量訓練有素的化學家手工進行多步反應,在美國進行的成本高得令人望而卻步。大型中國 CRO 例如藥明康德擁有超過 38000 名員工,每年合成超過 500000 種化合物,具備將「70 名全職化學家分配到單一項目」的能力和基礎設施。

《BIOSECURE 法案》等美國限制措施更可能通過限制對成本高效的開發、制造和日益可靠的監管基礎設施的訪問來擾亂美國生物制藥創新,而非有意義地減緩中國的進步。

此外,與中國的政策支持形成鮮明對比的是,美國 FDA 正面臨前所未有的動蕩。

根據 ProPublica 的分析,在美國衛生與公眾服務部部長 Robert F. Kennedy Jr. 和政府效率部(DOGE)大規模重塑聯邦雇員隊伍的過程中,美國 FDA 去年流失了超過 900 名科學家和健康專家,以及 500 多名監管人員、調查員和合規工作人員。

在 2026 年 1 月的 JPMorgan 醫療健康大會期間,FDA 前長期首席腫瘤藥物監管官員 Rick Pazdur 公開指責該機構已變得「政治化」,并警告其人才流失將難以逆轉。Pazdur 曾是去年 FDA 藥品評價與研究中心(CDER)的五位代理主任之一,在他短暫的任期內,業界和投資者曾感到如釋重負。他的繼任者 Tracy Beth Høeg 是特朗普政府推動美國采用丹麥兒童疫苗接種計劃的關鍵人物,盡管這遭到了科學家和公共衛生專家的反對。

?

Part 8

亞洲創新版圖的「多極化」

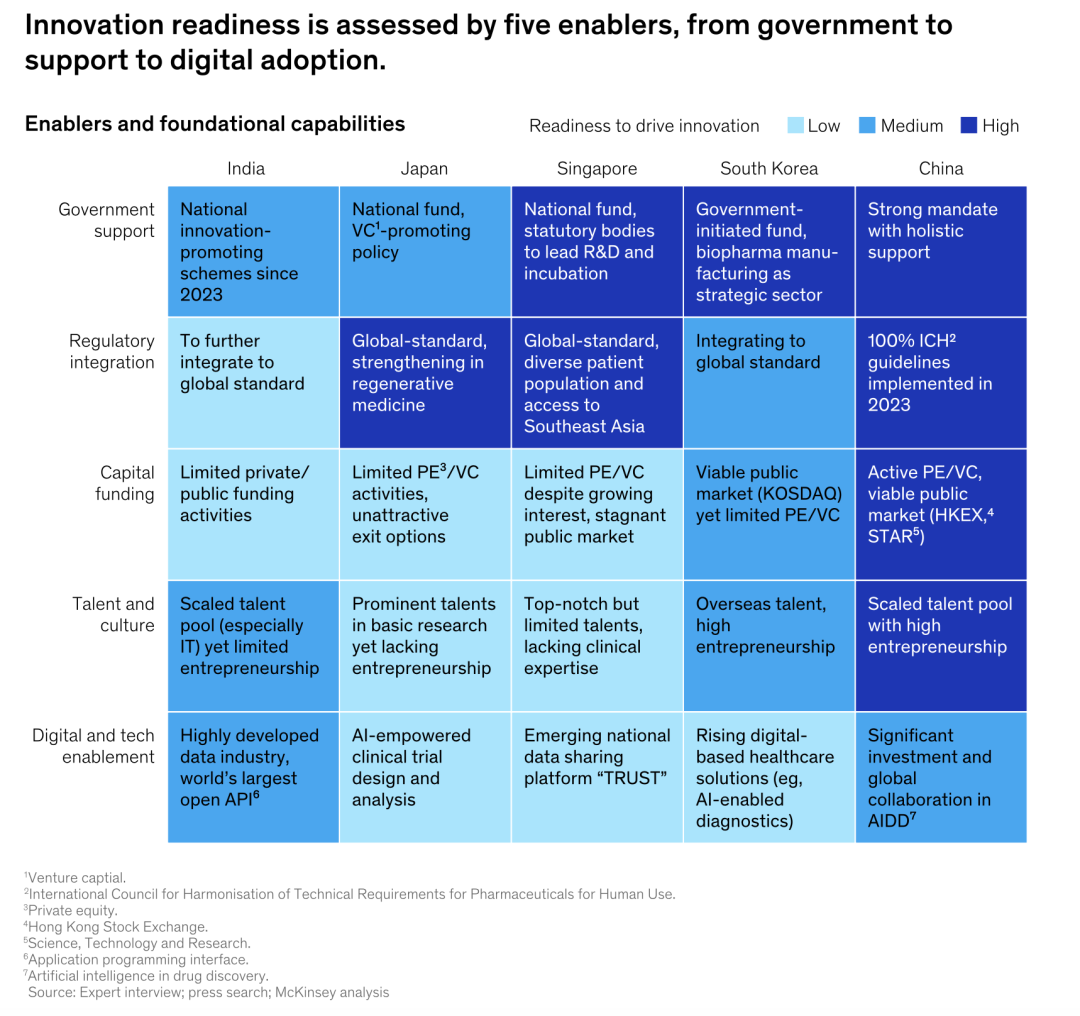

中國的崛起并非亞洲生物制藥創新的全部故事,亞洲各市場處于不同的成熟階段,但都在明確的創新軌道上前進。

韓國正因其在先進生物制劑(特別是 ADC 和細胞基因治療)方面的實力而獲得認可。葛蘭素史克 與 ABL Bio 達成25 億美元協議開發能夠穿越血腦屏障的神經退行性疾病藥物,LigaChem 與 J&J Innovative Medicine 簽署 17 億美元合作協議,這些都反映了韓國在腫瘤學創新領域日益增長的可信度。韓國政府已將生物制藥列為 55 項「國家戰略技術」之一,韓國藥物開發基金承諾到 2030 年投入 20 億美元支持超過 1200 個創新項目。

日本在 FDA 新藥批準方面領先亞洲,2015 至 2023 年間有 24 種新分子實體獲批。第一三共(Daiichi Sankyo )在 ADC 領域和衛材(Eisai)在阿爾茨海默病領域建立了全球性業務。日本的「Sakigake」認定制度簡化了優先藥物審評,在細胞和基因治療方面,日本為再生醫學產品創建了獨特的分類,采用有條件、有時限的審批途徑來加速創新。

新加坡已定位為東南亞早期生物制藥開發的領先樞紐,Biopolis 和科技研究局(A*STAR)等機構為初創企業提供了開發和測試新療法的平臺。自 2010 年以來,新加坡政府通過「研究、創新與企業」(RIE)計劃投入超過 450 億美元,其中約一半用于生物醫學和健康科學。

印度正在從仿制藥領導者向更多元化的生物制藥中心演變。印度擁有超過 750 家 FDA 批準的設施和超過 2050 家世界衛生組織 GMP 認證的設施,在全球制藥生產規模方面處于領先地位。該國的創新管線在過去十年顯著擴大,從 2015 年的約 270 項資產增長到 2024 年的約 450 項。2023 年,印度政府推出了促進制藥和醫療技術研發創新的國家政策,通過「研究相關激勵計劃」在 2028 年前投入 6 億美元。

?麥肯錫分析指出,這些市場的優勢相互補充——中國提供規模和跨模態的運營深度,韓國在細胞基因治療等模態方面具有專長,日本在基礎科學和轉化研究方面領先,新加坡在早期創新方面表現卓越,印度則結合了成本效益與日益增長的發現和早期開發能力。

Part 9

全球生物制藥的「新規則」

《國際醫藥商情》綜合各方分析,全球生物制藥競爭格局正在經歷深刻重構。幾個關鍵趨勢值得關注——

第一,授權交易的結構正在演變。2025 年的交易數據顯示,雖然 ADC 和多特異性抗體的授權交易量和金額最高,但交易正越來越多地在早期階段完成,21 筆交易涉及一期臨床資產,20 筆涉及臨床前資產。「前置資本」反映了全球買家的戰略轉變,在估值大幅躍升的后期臨床數據出爐之前,以較低成本獲取平臺級差異化。

第二,「NewCo」模式正在興起。這種新興模式將一個或多個管線藥物剝離到在海外管轄區新成立的公司實體中,新公司吸引自己的投資者為資產開發提供資金,并聘請當地領導層和團隊成員進行產品商業化。過去一年已完成十多筆 NewCo 交易,這種模式在亞洲和全球生物制藥公司中日益流行。2025 年初,中國的康諾亞(KeyMed Biosciences)與美國的 Mountainfield Venture Partners 合作成立 Timberlyne Therapeutics,將 KeyMed 的 CD38 靶向抗體 CM313 的大中華區以外權利授權給這家 NewCo,用于癌癥和自身免疫疾病的開發。

第三,并購戰略正在重新定義。2026 年的制藥并購不再僅僅是追逐下一個重磅藥物,而是關于平臺、生產和整個價值鏈的戰略控」。超過 80% 的放射性藥物交易包含生產或同位素供應整合,標志著從管線擴張到產能保障的明確轉變。并購不再只是擁有知識產權;而是控制潛在的瓶頸。

第四,GLP-1 領域的競爭焦點正在轉移。雖然 GLP-1 肥胖藥物和腸促胰島素仍占據顯著交易金額,但下一波投資正瞄準作用于多個通路的藥物,包括口服、雙重和三重激動劑平臺,以及生產能力的整合。第一波肥胖藥物競爭的焦點是上市速度。領先者現在的目標是擁有平臺、遞送技術、組合機制和供應能力。

摩根士丹利(Morgan Stanley)的預測指出,到 2040 年,來自中國的藥物可能占 FDA 批準總數的 35%。這一數字或許帶有某種不確定性,但趨勢本身已難以逆轉。

亞洲有望在可負擔創新方面處于領先地位,為廣大人群設計的實用、可擴展解決方案,成本更低。這種創新模式可以改善從東南亞、拉丁美洲到中東和非洲的其他新興地區的藥物可及性。對于全球患者而言,更多高質量新藥的涌現將是一件好事。

站在 2026 年的起點,全球生物制藥產業正處于一個歷史性轉折點,戰略問題不再是具備傳統優勢的歐美制藥產業是否與亞洲合作,而是如何建立適合目的的模式,以實現對創新的持續獲取。對于行業觀察者和參與者而言,理解并適應這一格局變遷,將是未來幾年的核心課題。

綜合參考自 Axios、McKinsey、Bain、PitchBook、Goldman Sachs Research、Forbes、相關企業官網及新聞稿等來源

來源:國際醫藥商情

作者:John Xie