供需大廳

供需大廳

登錄/注冊

登錄/注冊 供應商登錄

供應商登錄

榮格工業資源APP

了解工業圈,從榮格工業資源APP開始。

歡迎來到榮格工業資源網!

供需大廳

登錄/注冊

公眾號

更多資訊,關注微信公眾號

小秘書

更多資訊,關注榮格小秘書

郵箱

您可以聯系我們 info@ringiertrade.com

電話

您可以撥打熱線

+86-21 6289-5533 x 269

建議或意見

+86-20 2885 5256

頂部

榮格工業資源APP

了解工業圈,從榮格工業資源APP開始。

圖片來源 / 包圖網

來源 / nextplatform;榮格電子芯片編譯

作者 / Timothy Prickett Morgan

自去年初以來,AMD一直努力爭取獲得向中國銷售MI308 GPU的許可,這一許可的批準使得3.6億美元的Instinct GPU銷售額得以計入2025年第四季度的賬面。通過這一舉措,這家芯片制造商——同時也是英特爾和英偉達的競爭對手——在其數據中心計算業務歷史上首次實現了Instinct顯卡銷量超過Epyc CPU銷量。

這是一個醞釀了十多年的時刻,也見證了AMD在硬件和軟件方面的持續努力,以期在GPU領域與英偉達競爭。

這一評估基于我們自身的AMD財務模型,其中也包含不少合理推測。但華爾街的其他所有模型同樣如此。富國銀行的分析師Aaron Rakers估計,Instinct GPU的銷售額在250億至260億美元之間,并認為Epyc CPU仍略微領先于GPU市場。即便他的判斷正確而我們有誤,AMD的GPU收入也很快將幾乎穩定地超過CPU收入,因為GPU價格更高且需求更旺盛。

誠然,這可能只是偶發現象,直到今年下半年“Altair”MI400系列開始大規模推出——該系列預計有三種主要變體及一款備用版本,如果我們聽到和看到的訊息準確的話。(AMD對MI400和MI450的命名使用較為靈活。)可以說,Altair顯卡(我們為其起了代號,因為AMD未提供官方名稱)及其“Helios”雙寬機架將對AMD數據中心GPU業務帶來變革,成為該業務下一階段發展的基石。

首席執行官蘇姿豐在與華爾街分析師的電話會議中重申,憑借Epyc和Instinct雙引擎驅動,其數據中心業務在未來三到五年內每年增速可超過60%,這將“把我們的人工智能業務擴展到2027年數百億美元的年收入規模”。

我們嘗試對AMD數據中心AI總可觸達市場及其業務進行建模,并與去年11月蘇姿豐開始發布更廣泛指導時的英偉達數據進行比較。由于組件供應鏈的波動以及部分客戶的反復需求,AMD非常謹慎,避免給出具體數字預測。這實際上是上市公司應有的負責任做法。AMD并非唯一期待OpenAI履行承諾的公司,這家AI模型制造商承諾在2026年下半年至2030年10月期間,基于AMD引擎開發6Gw的AI計算能力。

我們無意重復這些信息,而是要將2025年載入金融史冊,然后邁進2026年——這一年已過去35天,且仍在繼續。

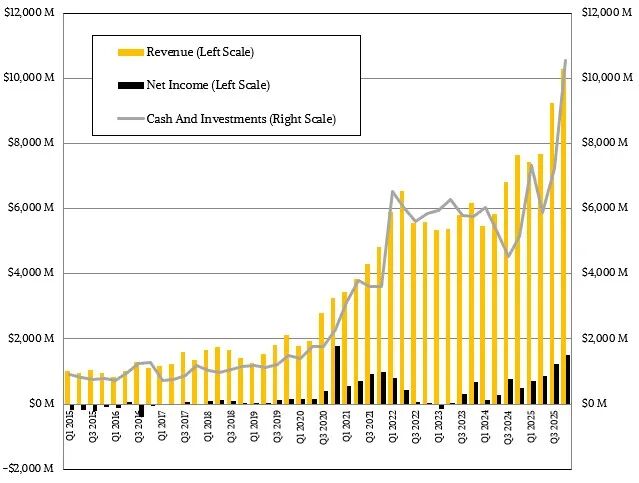

截至2025年12月的季度,AMD銷售額達到102.7億美元,創下季度紀錄,同比增長34.1%。這是AMD首次實現單季度銷售額突破100億美元。如果AMD能達到98億美元的銷售額上限(正負3億美元),2026年第一季度可能成為第二次突破。

在第四季度表現強勁后,AMD的客戶和游戲芯片業務進入了正常的季節性下滑,數據中心業務的增長可能不足以完全抵消這一趨勢——但正如你所見,突破仍有可能。

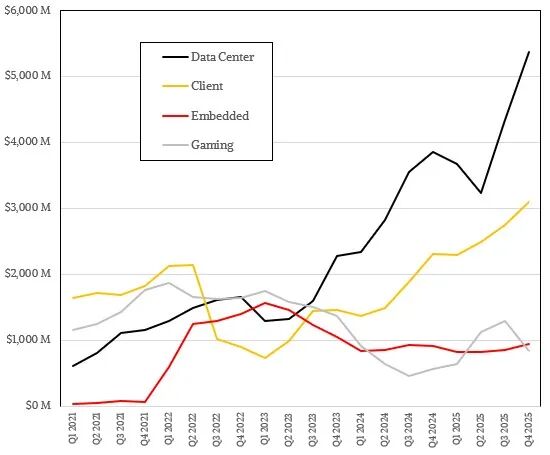

第四季度,AMD數據中心部門銷售額為53.8億美元,同比增長39.4%,環比增長23.9%。或許更重要的是,該部門的營業收入增長了51.4%,達到17.5億美元,占總收入的32.6%,呈現非常健康的態勢。Instinct MI355X的增長以及“Genoa”和Turin Epyc服務器處理器的良好銷售是推動收入增長的主要動力。

有趣的是,AMD其他部門——客戶端、游戲和嵌入式——的營業收入被公司10.8億美元的運營成本所抵消,而這17.5億美元同樣通過數據中心部門流入了AMD的中層。盡管收購ZT Systems及剝離制造業務帶來了成本,營業收入仍比一年前翻了一番以上。

全年數據中心部門銷售額為166.4億美元,增長32.2%,營業收入36億美元,同比僅增長3.5%。華爾街對2025年全年營業利潤增速不及第四季度感到不滿。希望2026年和2027年的盈利曲線能有所改善。

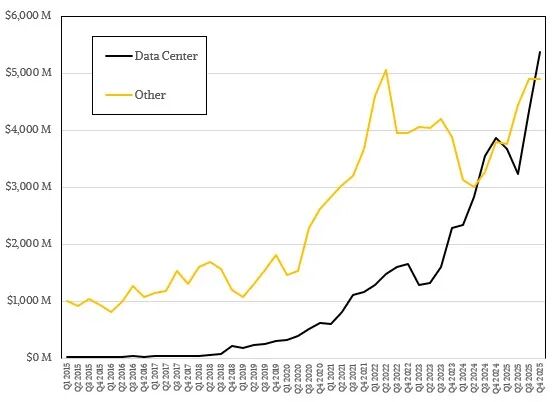

有意思的是計算AMD其余業務的收入。2025年,AMD非數據中心部分(約占總收入一半)的銷售額略高于180億美元,增長了36.3%。AMD其余業務的年增速甚至快于數據中心業務。這就是為什么必須按年度觀察英偉達、AMD、英特爾和博通,這也解釋了芯片制造商與其超大規模云廠商客戶之間產品周期的巨大波動。產品周期驅動投資周期,當然還會伴隨供應鏈的靜態波動。

我們還喜歡將Epyc CPU銷售額與Instinct GPU銷售額分開分析,這也是我們多年來的做法。我們也會為面向數據中心的嵌入式FPGA和網絡接口卡銷售額分配部分資金,然后利用AMD提供的線索來拆分CPU和GPU數據。這種做法在一年前還相對有效,但由于AMD對Instinct GPU業務承諾的謹慎態度及信息披露減少,其提供的線索已變得有限。(那條垂直紅線正是這種變化的標志。)

據我們所知,AMD的Epyc CPU和Instinct GPU在2025年第四季度均創下了數據中心業務歷史上的最高銷售額。正如開篇所述,GPU業務受益于向中國出口的3.9億美元MI308 GPU。若不計入對中國的這些銷售,Instinct收入將為22.6億美元,按我們的模型增長29.4%。而加上這3.9億美元的增長,Instinct GPU在2025年第四季度的銷售額達到26.5億美元,增幅為51.7%。我們認為同期Epyc CPU銷售額為25.1億美元,增長26.4%。

*聲明:本文系原作者創作。文章內容系其個人觀點,我方轉載僅為分享與討論,不代表我方贊成或認同,如有異議,請聯系后臺。